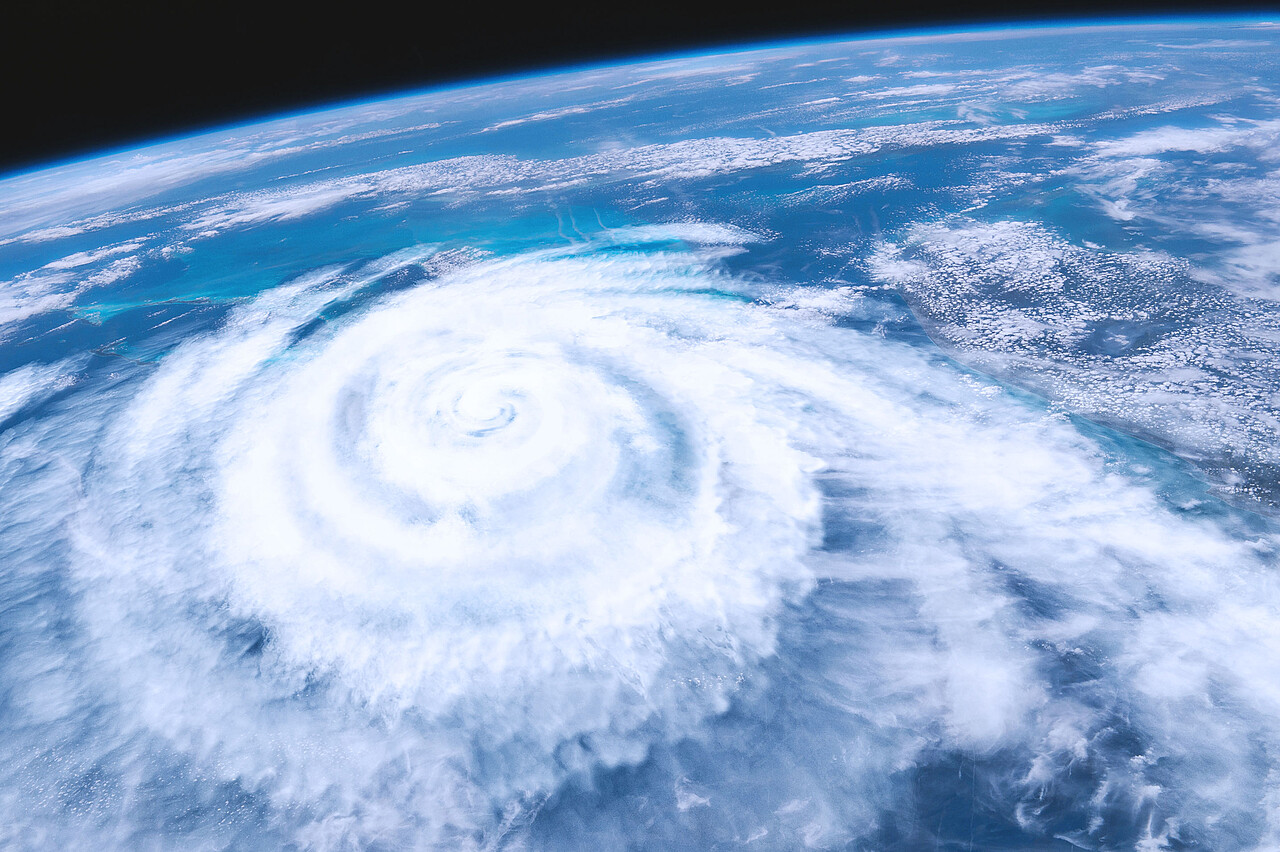

Der Natur auf der Spur

Naturkatastrophen hinterlassen in der Regel eine Spur der Verwüstung. Viele einzelne Schäden kommen zueinander und bilden so einen massiven Schadenblock, der auf dieses eine schadenauslösende Ereignis zurückzuführen ist. Die Versicherungsbranche nennt das Kumulschaden und ist natürlich sehr daran interessiert, einen möglichst genauen Überblick zu bekommen, was für eine Schadenhöhe ein Kumulschaden in einer Region wohl erreichen könnte. Diese Erkenntnis schlägt sich dann insbesondere auf die Preise nieder, die Rückversicherer für die Übernahme bestimmter Risiken von den Erstversicherern verlangen. Letztlich kommt das beim Versicherungsnehmer an. Aber die Auswirkungen von Naturkatastrophen lassen sich nicht mit einem einfachen Rechenexempel bestimmen. Dr. Mathias Raschke beschäftigt sich als NatCat-Modellierer damit und hat ein eigenes Modell entwickelt, um Schadenhöhen so präzise wie möglich vorherzusagen. NatCat steht für Nature Catastrophy. Er arbeitet für die Ecclesia Re, den Rückversicherungsmakler unserer Unternehmensgruppe.

Herr Dr. Raschke, mein mathematisches Verständnis reicht nicht aus, um mir vorzustellen, wie ich etwas so Komplexes wie zum Beispiel einen Sturm in seinen Auswirkungen berechnen sollte. Wie geht das?

Dr. Mathias Raschke: Im Grunde gibt es vier unterschiedliche Ansätze dazu. Allen ist gemein, dass sie vorliegende Daten nutzen und daraus statistisch-stochastische Ableitungen treffen. Eine Möglichkeit ist, aus vorliegenden Schadendaten auf die Zukunft zu schließen. Aber das hat seine Grenzen. Wenn Sie die Schadenfolgen für einen Sturm berechnen wollen, wie er vielleicht statistisch nur alle 100 oder 200 Jahre vorkommt, hilft ihnen dieses Modell auf der Basis von zehn Jahren Schadenbeobachtung nicht sehr viel weiter, weil die Schätzunsicherheit zu groß wird.

Andere Modelle versuchen das zu berücksichtigen, indem sie historische Windfelder modifizieren und die entsprechenden Schäden bzw. deren Summe schätzen. Das basiert wesentlich auf der Einschätzung von Experten. Wieder andere Denkfiguren stellen auf der Basis von Klimasimulationen künstliche Stürme in der Zukunft dar. Aber liefert ein Modell, dass für die Simulation von Klimaveränderungen über lange Zeiträume geschaffen wurde, zuverlässige Ergebnisse für Naturkatastrophen? Diese sind ja sehr kurzzeitige Ereignisse.

Und wie gehen Sie vor?

Dr. Mathias Raschke: Mein Ansatz basiert auf der Untersuchung von Eigenschaften und Korrelationen der Daten, die viele Messstationen liefern. Gut lässt sich das am Beispiel eines Wintersturms erklären. Der Sturm wird ja nicht nur an einer Messstation gemessen, sondern an sehr vielen. Daraus lässt sich ein Windfeld abbilden, also zeigen, mit welcher maximalen Geschwindigkeit der Sturm wo angegriffen hat. Diese lokalen Windgeschwindigkeiten korrespondieren mit lokalen Wiederkehrperioden, die sich mitteln lassen. Diese Wiederkehrperiode eines Sturms korreliert mit der Wiederkehrperiode eines Kumulschadens, der für das Windfeld beobachtet aber auch geschätzt werden kann (als wäre wenn). Die mittlere Wiederkehrperiode kann zusammen mit den lokalen Wiederkehrperioden skaliert werden auf Ereignisse, die statistisch nur alle 100 Jahre oder 200 Jahre vorkommen.

Final lässt sich in einem Koordinatensystem „mittlere Wiederkehrperiode zu Kumulschaden“ deren Zusammenhang darstellen.

Das heißt, ich bekomme einen genauen Blick auf die künftige Schwere eines außergewöhnlichen Sturms und die daraus resultierenden Schäden in einer Region?

Dr. Mathias Raschke: Wir können mit diesem Ansatz abschätzen, wie hoch ein Kumulschaden wäre, wenn als nächstes ein Sturm auftritt, der statistisch nur alle 100 oder auch 200 Jahre vorkommt.

Das wäre quasi die aktuelle Situation – in die Zukunft gedacht. Aber durch Bebauung oder Veränderungen in der Landschaft verändern sich ja auch die Parameter. Wie lässt sich das abbilden?

Dr. Mathias Raschke: Zeitreihen müssen Vergleichen standhalten, das heißt, solche Veränderungen müssen dabei natürlich einfließen. Meinem Modell liegen Daten der vergangenen 20 Jahre zugrunde. Aufgrund der Kürze dieser Zeitreihe sollten Klimaveränderung darin kaum bemerkbar sein. Wenn sich an einer Messstation die Windgeschwindigkeiten zum Beispiel innerhalb einer kurzen Zeit sehr verändern, kann das damit zusammenhängen, dass sich Bebauung geändert hat oder die Station selbst an eine andere Stelle verlegt worden ist. Die Meteorologen weisen in der Regel darauf hin, sodass dieser Faktor in die Berechnungen einfließen oder zumindest erwähnt werden kann. Unabhängig davon könnte mein Modell sehr schnell und einfach angepasst werden, wenn bekannt ist, wie sich die lokalen Wiederkehrperioden mit dem Klimawandel ändern. Die in der Versicherungswirtschaft etablierten Modelle bieten diese Möglichkeit nicht. Und da sie die räumlichen Korrelationen nicht explizit berücksichtigen, stellt sich die Frage, ob sie immer angemessene Ergebnisse liefern.

Welche Vorteile bringen diese Berechnungen letztlich für den Versicherungsnehmer?

Dr. Mathias Raschke: Wir verfügen damit über eine Expertise, um die Gefährdung durch Naturkatastrophen für geographische Regionen zu ermitteln. Das wirkt sich sicher nicht direkt auf das einzelne Risiko aus, weil dabei die statistische Ungenauigkeit zu groß wäre. Aber wir schauen ja bei der Ecclesia Re unter anderem darauf, wie das Kumulrisiko eines größeren Portfolios beschaffen ist, das ein Rückversicherer in seine Bücher nehmen soll. Und über diesen Weg haben die Erkenntnisse natürlich auch Einfluss auf die Frage, wie der Einzelne bestmöglichen Versicherungsschutz zu bestmöglichen Preisen bekommen kann. Denn wenn der Rückversicherer das Risiko relativ genau kennt, kann er auch seinen Prämienbedarf genauer berechnen. Das Irrtumsrisiko ist kleiner.

Lässt sich mit dieser Methode auch berechnen, wie häufig schwere Sturmereignisse in Zukunft zu erwarten sind?

Dr. Mathias Raschke: Mir ging es darum, zu ermitteln wie wahrscheinlich Kumulschäden für heutige Verhältnisse sind. Grundsätzlich kann die Methode aber auch die Basis für eine Trendanalyse der Sturmhäufigkeit bieten. Allerdings müssen die Aussagen verlässlich sein, das heißt, die Datengrundlage muss ausreichend groß sein. Für eine vergleichsweise kleine Region wie Deutschland ist das schwierig.

Zuletzt hat uns eine Überschwemmungskatastrophe getroffen, die als die schwerste und schadenträchtigste Naturkatastrophe in der bisherigen deutschen Geschichte gilt. Kann ihre Berechnungsmethode auch Aussagen über Kumulschäden für solche Ereignisse treffen?

Dr. Mathias Raschke: Grundsätzlich ist das möglich – auch für andere Arten von Naturkatastrophen. Aber einmal mehr kommt es auf die Datengrundlage an. Pegelstationen an Flüssen sind seltener als Windmessstationen. Zudem ist ein Flusssystem eine vergleichsweise kleinräumige Konstellation, und nicht nur der Pegelstand allein ist ein ausschlaggebender Parameter. Fließgeschwindigkeiten, bauliche Hindernisse am und im Fluss … es kommen einige Größen hinzu. Damit wächst auch der Schätzfehler. Aber dennoch können solche stochastischen Skalierungen Aufschluss über mögliche Kumulschäden geben und damit zumindest Hinweise sein, für welche Gefahren Mittel zur Katastrophenprävention zur Verfügung gestellt werden sollten.

Persönlich

Dr. Mathias Raschke (54) ist seit Januar 2021 Teil des Teams beim Rückversicherungsmakler Ecclesia Re und berechnet unter anderem die Auswirkungen von Naturkatastrophen. Von Haus aus Bauingenieur, promovierte er mit einem Berechnungsmodell für die Auswirkungen von Erdbebenszenarien auf die zu erwartenden Schäden. Stationen seiner beruflichen und wissenschaftlichen Laufbahn waren unter anderem die ETH Zürich und der Rückversicherer R+V Re.

Thorsten Engelhardt